尽管处于低潮,芯片行业仍排名第四

文 | 陈汐 刘建中

哪些行业在未来更具增长潜力?资本市场给出的答案,可以从上市公司的“行业市盈率”看出,但传统的行业市盈率方法需要改造。

“市盈率”简称PE,是股票价格与每股收益之间的比值。比如,某股票价格10元,某年的每股收益为1元,那么它当年的市盈率为10。

市盈率的概念可以推广到行业,A股某行业的市盈率是指,该行业所有上市公司的总市值与净利润总额的比值。比如,某行业所有公司的总市值为1000亿元,某年这些公司的净利润总额为200亿元,那么这个行业的市盈率为5。

假定一个公司的市盈率为50,意味着如果盈利情况不变,它未来50年赚的净利润之和才等于此时的市值。但是,投资者不是傻瓜,为何允许一个公司50年才赚回股价?原因只能是,投资者预期这个公司未来盈利会上升,即投资者看好这家公司的增长潜力。

上述讨论的对象,如果换成行业,结论也是成立的。但是,如果用该行业某一年的净利润,会造成理解上的困难。比如,2021年普通钢铁行业的“行业市盈率”不足10倍,这说明投资者并不看好钢铁行业的未来。但是2022年底,其市盈率接近40倍,这说明投资者又看好行业未来。这不是自相矛盾吗?

其实,投资者对钢铁行业的态度并未大幅变化,以上结果主要来自于行业盈利情况的大幅波动。为了计算出投资者真实的、对各行业相对稳定的态度,我们可以利用“席勒市盈率”。

曾任教于耶鲁大学的罗伯特·席勒教授是2013年的经济学诺奖得主,他在1998年提出了“席勒市盈率”来衡量市场估值。“席勒市盈率”的思想很简单,他用“十年平均净利润”替代当年净利润,因此消除了利润周期性变化所带来的数值波动。

“席勒市盈率”越高,说明市场认为,相对于过去十年的盈利情况,这个行业的未来盈利水平越好。

我们可以直接使用“席勒市盈率”,但是中国有自己的特色。2017年以来,尤其2018年以来,中国经济发展进入了新阶段,2017年之前的数据参考意义相对较小。同时,由于中国资本市场相对年轻,如果需要用2014年至2016年的数据,会大大减少行业中样本公司的数量。

实际上,我们用2017年以来的七年数据足以熨平行业利润波动。所以,本文定义了一个“新阶段市盈率”。这个市盈率用2017年到2023年的净利润平均值,即

某行业的“新阶段市盈率”= 行业公司总市值(收盘价)/ 2017年到2023年的行业净利润平均值。

本文行业分类参照“中信证券行业分类”。行业公司市值提取时间为2024年1月20日收盘。(提示一点:提取时间不同,市盈率会不同,但短期内各行业的市盈率相对高低比较稳定。)本文用的净利润数据是归母净利润,2023年净利润数据为前三季度净利润。在计算样本中,排除了ST企业,以及股票代码以U结尾的公司。

“新阶段市盈率”越高,行业的未来越被看好。本文的结论来自于资本市场,衡量了投资者对各个行业的真实态度。可惜的是,这个结论并不能帮助读者增加股票投资方面的胜率。

但是,被看好行业在未来很长时间内会保持扩张态势,净资产、总资产、雇员数量都会上升,因此这些行业中的各类经济机会较多。所以,本文结论可以成为选择研修专业,或者选择实体投资方向的重要参考。

在计算和比较中发现,最“不被看好”的银行“新阶段市盈率”不足5倍,房地产、基建、水泥等行业不足7倍。下面,我们看看哪十个行业的未来最被看好。

第十名 消费电子 43.3倍

消费电子行业生产手机、电脑、耳机等日常电子产品或其组件。该行业在A股有90家样本公司。除非特别说明,下文的行业数据,都是由样本公司统计而来。

2024年1月20日,行业总市值为11,551亿元。图1是2017年以来行业净利润总额,以及研发费用总额。2017年到2022年,净利润总额年复合增长率为6.5%。

图1: 消费电子行业的净利润与研发费用

除去2020年(可能是疫情初期的影响),消费电子行业每年的研发费用总额都大于净利润总额。由此可以看出,该行业是研发密集型行业。2018年以来的研发净利润比(研发净利润比=研发费用总额/净利润总额)为124%,在本文十大被看好行业(下称十大看好行业)中排名第五。

表1是消费电子行业2017年以来一些基本情况统计,从表1可以看到如下信息。

表1: 消费电子行业基本情况统计(2017年-2023年三季度)

2017年行业净资产为2202亿元,2023年3季度行业净资产4816亿元,年复合增长率为14.6%;2017年行业总资产4565亿元,2023年3季度总资产10567亿元,年复合增长率为15.7%。行业杠杆率(行业杠杆率=行业总资产/行业净资产)基本保持在2.2倍。

行业ROE,2017年最高,为10.3%;2018年最低,为5.4%。2017年以来,行业ROE平均值为7.9%。

与2017年相比,行业亏损企业比例在显著上升,从4.4%上升为2023年三季度的21%。但行业中等水平公司的盈利在上升:2017年行业净利润中位数为0.8亿元;2023年前三季度行业净利润中位数为0.67亿元,折合全年0.89亿元。

与行业繁荣期相比,在行业低谷期,比如2018年、2019年、2022年,行业前5名的净利润在行业总利润中的占比更高,接近甚至超过70%。在恶劣的生存环境中,行业龙头能获得更多的给养。

消费电子行业的需求受两种周期的影响。其一是经济周期,在经济下行期,行业需求会显著下降。其二是行业创新周期。消费电子行业对创新具有非常高的弹性,微小创新就可以带来可观的增量。比如,2019年无线耳机的兴起就带动产业链上很多公司业绩几倍的增长。消费电子产品拥有无限的创新空间,所以尽管行业存在周期性低潮,但前景仍被看好。

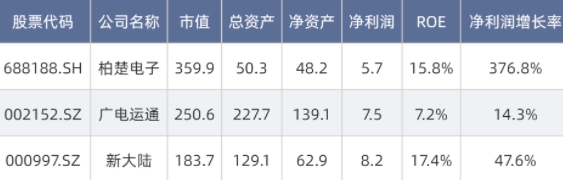

以下是按照2024年1月20日收盘价,行业市值排名前三名的基本情况,其中总资产、净资产、净利润是2023年三季度数据,净利润增长率的对比基期为2017年三季度。下文其他行业的此部分也是如此。

表2: 行业市值(2024年1月20日收盘价)前三名的基本情况