第九名 通信设备 50.2倍

能够帮助实现通信功能的设备统称通信设备,比如交换机、路由器、光纤等。通信设备的上游为电子元器件和各种原材料,下游客户主要是中国移动、中国电信等通信网络运营商。生产、生活的数字化促使通信需求不断增加。

通信设备行业有85家样本公司,2024年1月20日总市值为8437亿元。图2是2017年以来每年的行业净利润总额以及研发费用总额。2017年到2022年,净利润总额复合增长率12.4 %

图2: 通信设备行业的净利润与研发费用

2018年以来,通信设备行业各年的研发费用加总为2171亿元,净利润加总为990亿元,研发净利润比为219.4%,在十大看好行业中,研发净利润比排名第一。

表3是通信设备行业2017年以来一些基本情况统计,从表3可以看到如下信息。

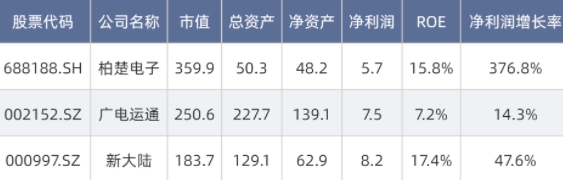

表3: 通信设备行业基本情况统计(2017年-2023年三季度)

2017年行业净资产为2045亿元,2023年3季度行业净资产3527亿元,年复合增长率为9.9%;2017年行业总资产4446亿元,2023年3季度总资产7467亿元,年复合增长率为9.4%。行业杠杆率基本保持在2.2倍,和消费电子行业的杠杆率基本相同。

行业ROE方面,2023年最高,为8.1%;2020年最低,为4.1%。2017年以来,行业ROE平均值为6.2%。

从2018年以来,行业亏损企业比例呈现上升态势,从9.4%上升为31.8%。但行业中等水平公司的盈利在上升。2017年行业净利润中位数为0.6亿元;2023年前三季度行业净利润中位数为0.57亿元,折合全年0.76亿元。

2018年,2020年,2021年是行业低谷(看行业ROE可知),此时前5名的净利润占比显著高于其他年份,分别为83%,92%,75%。

数字化转型、数字化深入是长期的、确定无疑的方向,而通信设备是数字化、信息化的基础设施,所以通信设备行业的需求是广阔且确定无疑的。

表4: 行业市值(2024年1月20日收盘价)前三名的基本情况

第八名 新能源动力系统 50.8倍

新能源动力系统行业包括电池、电机、电控、充放电等子行业,该行业有49家样本公司。2024年1月20日行业总市值为12,275亿元。图3是2017年以来每年的行业净利润总额以及研发费用总额。2017年到2022年,净利润总额复合增长率40.4%。

图3: 新能源动力系统行业的净利润和研发费用

2018年以来,行业研发费用总额1074亿元,研发净利润比为69.9%,在十大看好行业中排名第八。

表5是新能源动力系统行业2017年以来的一些基本情况统计,从表5可以看到如下信息。

表5: 新能源动力系统行业基本情况统计(2017年-2023年三季度)

2017年行业净资产为1459亿元,2023年3季度行业净资产4920亿元,年复合增长率为23.6%;2017年行业总资产3247亿元,2023年3季度总资产13,406亿元,年复合增长率为28%。2018年-2020年,行业杠杆率下降,表明行业信心下降;2020年-2023年,行业信心增强,杠杆率上升。

行业ROE方面,2023年(折算)最高,为12.1%;2018年最低,为0.2%。2017年以来,行业ROE平均值为7.4%。2018年由于取消补贴等原因,新能源动力行业非常低迷。

从2018年以来,行业亏损企业比例在显著上升,从9.4%上升为31.8%。但企业净利润中值显著上升。2017年净利润中位数为0.6亿元,2023年前三季度行业净利润中位数为0.66亿元,折合全年0.88亿元。

2018年、2019年是行业困难时期,前5名公司的净利润在行业总利润中的占比超过100%,即其他公司净利润之和为负数。2023年,前5名净利润占比高于2020-2022年,透露出行业景气度下行。

全球范围内,新能源汽车、新能源船舶、新能源飞机等市场潜力巨大。新能源动力在环保意识提升、能源安全、技术进步多重因素的推动下,具有广阔的发展前景。

表6:行业市值(2024年1月20日收盘价)前三名的基本情况

第七名 航空航天 61.6倍

航空是飞行器在地球大气层中的航行活动,而航天是大气层之外的航行活动。航空行业主要包括飞机制造与维修,而航天包括卫星、火箭、宇宙探测器等。

航空航天行业有43家样本公司,2024年1月20日总市值为6604亿元。图4是2017年以来,每年的行业净利润总额以及研发费用总额。2017年到2022年,净利润总额复合增长率11.5%。

图4: 航空航天行业净利润与研发费用

2018年到2023年三季度,行业研发费用逐年上升,总额为428亿元,研发利润比为65.8%,在十大看好行业中排名第九。

表7是航空航天行业2017年以来的一些基本情况统计,从表7可以看到如下信息。

表7:航空航天行业基本情况统计(2017年-2023年三季度)

2017年行业净资产为1537亿元,2023年3季度行业净资产2878亿元,年复合增长率为11.53%;2017年行业总资产2867亿元,2023年3季度总资产5913亿元,年复合增长率为13.42%。同期,行业杠杆率从1.9上升到2.1。

行业ROE一直不高,但相对稳定。2020年最高,为5.6%;2017年最低,为4.7%。2017年以来,行业ROE平均值为5.2%。

2020年之前,行业亏损企业比例都小于5%,2021年之后上升到10%左右的水平。2017年行业样本公司净利润中位数为0.74亿元;2023年前三季度净利润中位数为0.68亿元,折合全年0.91亿元,上升了23%。

行业前5名公司在行业总利润中的占比从2019年开始不断上升,从42%上升到2023年的64%。前5名利润占比上升,往往意味着行业景气度下降。

航空航天行业是现代尖端技术的集合,是国家综合科技实力的重要衡量,并且在军事国防中起到重要作用。航空航天行业并未完全市场化运行,其需求受到很多非市场因素的影响。从民用需求看,国产大飞机、卫星通信的发展会给航空航天带来增量需求。

表8: 行业市值(2024年1月20日收盘价)前三名的基本情况